需求+產能共驅成長!高性能碳纖維龍頭蓄勢待發

國產替代進程持續加速中,高性能碳纖維龍頭!

光威復材:公司是致力于高性能碳纖維及復合材料研發和生產的高新技術企業。公司以高端裝備設計制造技術為支撐,形成了從原絲開始的碳纖維、織物、樹脂、高性能預浸材料、復合材料制品的完整產業鏈布局,在國防軍工及民用領域均具有廣泛的應用前景,是發展國防軍工與國民經濟的重要戰略物資。

標簽:碳纖維領軍者、產品矩陣、研發費用、國產替代

看點:

看點一:碳纖維領軍者

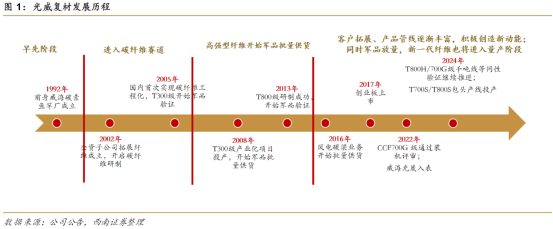

公司是碳纖維國產化領軍企業,經過數年發展,三十余年內實現國內碳纖維領域多項第一,2002年開始研制碳纖維,2005年為國內第一家實現碳纖維工程化的企業,2008年建成國內第一條碳纖維千噸級生產線,初步實現航空用碳纖維國產化目標。2011年作為行業領軍企業,主持起草了《聚丙烯腈基碳纖維》和《碳纖維預浸料》兩項國家標準。

研報菌簡評:2017年公司成功于深交所掛牌上市,成為國內碳纖維第一家上市企業。

看點二:產品矩陣

公司致力于碳纖維的國產化和碳纖維產品升級和系列化,以市場需求為導向,相繼開發并量產了多規格碳纖維,積極布局下游產品,形成了以碳梁、預浸料以及復合材料為主要產品的下游產品格局,此外也積極布局上游生產設備,實現了碳纖維裝備自主保障。

研報菌簡評:全資子公司具備碳纖維設備、預浸料設備、纖維纏繞設備、鋪絲鋪帶設備、地面保障裝備和航空航天工裝模具等系列產品生產能力。

看點三:股權激勵

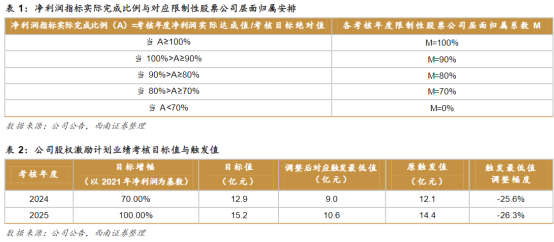

2018年至今,為充分調動員工積極性和創造性,公司合計實施兩次股權激勵計劃,2018年11月實施第一次股權激勵計劃,2018-2020年實際歸母凈利潤相比2017年分別增長58.76%、119.98%和170.54%,超額完成公司設定的解鎖條件。2022年5月實施第二次股權激勵計劃,2023-2025年凈利潤增長目標值分別為40%、70%、100%,觸發值分別為35%、60%、90%。本次授予的限制性股權覆蓋范圍更廣,股份更多,有利于提升核心團隊凝聚力和企業核心競爭力。

?

研報菌簡評:股權激勵可以使被激勵人員以長遠的眼光深度思考企業未來事業的發展,利益共享、責任共擔,從而勤勉盡責地為企業長期服務。

看點四:研發費用

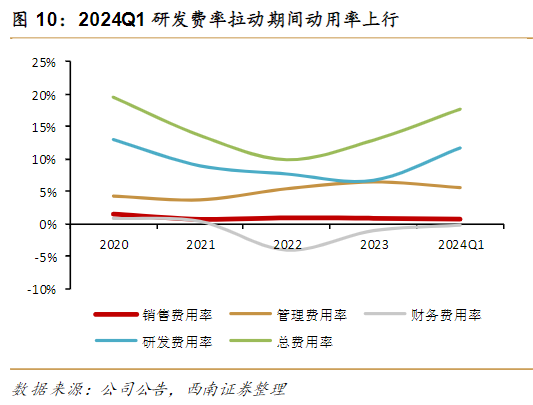

公司以較高研發費用構建技術壁壘,上市以來,公司研發費用基本保持在每年2億元左右,較高的研發費用使得公司技術地位得以維持,公司軍用碳纖維卡位優勢明顯,多型號驗證打開成長空間。公司的T300系列小絲束碳纖維已經穩定供貨多年,市場先發優勢明顯,隨著航空裝備放量和更新換代的不斷推進,軍用碳纖維需求有望逐步擴大。

研報菌簡評:公司2023一季度研發費用同比下降43.61 %,主要系研發過程中產出的產品對外銷售沖減研發支出增加營業成本所致。

看點五:國產替代

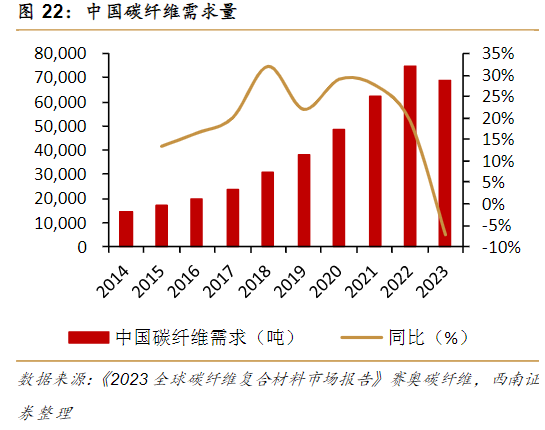

中國碳纖維市場過去數年維持較快增速,國產替代進程逐步推進,根據奧賽碳纖維數據,2014-2022年,中國碳纖維需求量從14834噸/年增長至74429噸/年,年復合增長率為22.34%,2022年國產碳纖維使用量首次超越進口碳纖維,達到國內碳纖維需求總量的60.46%,國產化進程邁出了一大步。

研報菌簡評:國產碳纖維從2014年的2001.67噸/年增長至2022年的45000噸/年,年復合增速達到53.80%,遠高于整體增速。

參考資料:

20240713-西南證券-光威復材-300699-高性能碳纖維龍頭,需求+產能共同驅動長期成長

【免責聲明】以上內容僅供您參考和學習使用,不作為買賣依據,據此操作風險自負!投資有風險,入市需謹慎。本文觀點由九方智投賀國慶(登記編號:A0740622100001)

免責聲明

以上內容僅供您參考和學習使用,任何投資建議均不作為您的投資依據;您需自主做出決策,自行承擔風險和損失。九方智投提醒您,市場有風險,投資需謹慎。

暫無評論

趕快搶個沙發吧

相關股票

相關板塊

相關資訊

掃碼下載

九方智投app

掃碼關注

九方智投公眾號

頭條熱搜

漲幅排行榜

上海九方云智能科技有限公司 版權所有

經營證券期貨業務許可證:91310116MA1JAC8A6D

辦公地址:上海市青浦區徐民東路 88號1F北塔、2F(西北裙、南塔)、3F(南、北、西北裙)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F南、11F(南、北)、12F(南、北)、15F北

注冊地址:上海市普陀區云嶺東路89號12層1202室

證券投資咨詢機構業務機構許可證:ZX0023

聯系電話:400-719-8899 投訴電話:021-20289058 轉3總經理信箱:xht_sh@newwinner.com.cn

寫評論

聲明:用戶發表的所有言論等僅代表個人觀點,與本網站立場無關,不對您構成任何投資建議。《九方智投用戶互動發言管理規定》